以哈尔滨银行的丁香花理财创赢基金精选1号(36个月)理财产品为例,该款理财产品起始于2021年7月7日,是一只权益类的开放式净值型公募产品,风险等级为四级(中高风险)

每经记者:赵景致 每经编辑:廖丹

近日,哈尔滨银行发行的一款中高风险银行理财,自发行日起净值经历了较大幅度的下降,引起了投资者的关注。

中国理财网信息显示,哈尔滨银行旗下的丁香花理财创赢基金精选1号(36个月)理财产品的最新累计净值(2023年6月12日)为0.8692,产品起始日期为2021年7月7日,也就是说,不到两年的时间,产品累计跌幅超13%。

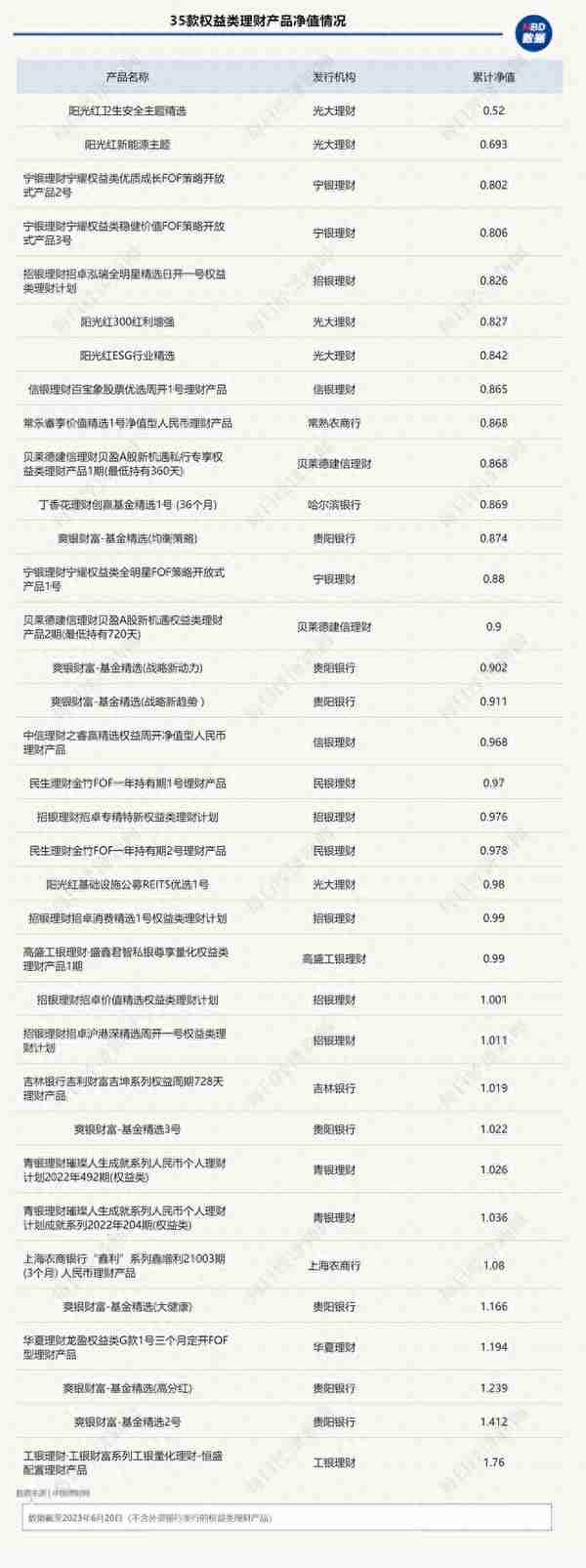

不仅是该产品,中国理财网信息显示,在目前存续的35只权益类理财中有23只破净,甚至有产品累计净值下跌近50%。

就目前而言,市场上主要为固收类理财产品,银行理财市场庞大,但银行理财投资权益类产品占比还很低。在业内看来,权益类资产的配置是增厚产品收益的重要途径,随着市场逐渐回暖和投资者对净值化后产品收益波动的接受程度的提高,权益类资产的配置有望得到提高。

超6成权益类理财破净

日前,哈尔滨银行在其官网上披露了该款产品的2023年一季度报告。作为一只权益类理财产品,报告显示该款产品重仓资产为泰康资产-FOF进取2号,截至今年一季度末,该项资产占产品资产净值比例为76.45%。

产品信息显示,该款理财产品起始于2021年7月7日,是一只权益类的开放式净值型公募产品,风险等级为四级(中高风险),发行机构为哈尔滨银行。该理财产品的累计净值为0.8692,起始日期为2021年7月7日,也就是说,不到两年的时间,产品累计跌幅超13%。

目前银行理财市场上多为固收类理财,权益类理财整体如何?记者在中国理财网上搜索,除了外资银行发行的权益类银行理财,目前共有35只存续产品,其中有23只累计净值低于1。其中,阳光红卫生安全主题精选由光大理财发行,截至6月19日净值仅0.52元。

去年末权益类理财存续规模0.09万亿

去年11月,银行理财经历了一次破净潮,理财规模大幅缩水。据招商证券廖志明团队估算,2022年11月10日-2023年3月底,理财规模下降了近6万亿元。

不过彼时主要是由于债市波动导致的固收类产品净值回撤。从今年1月开始,银行理财净值进入上升通道,规模也逐步回暖。1月下旬以来,固收类(不含现金类)理财规模重回增长通道,估算5月末理财规模约27.8万亿,已经回到年初水平。

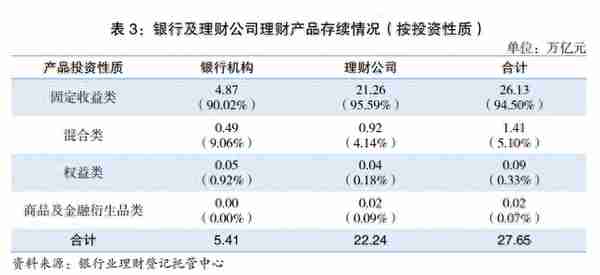

固收类银行理财相较于权益类,产品风险等级较低,也是目前银行理财市场上的主流产品。截至2022年底,银行理财市场存续规模27.65万亿元,其中固定收益类产品存续规模为26.13万亿元,占全部理财产品存续规模的比例达94.50%。

银行理财市场规模庞大,而投资者风险偏好普遍较低,实际上权益类产品的存续规模也相对较小,仅为0.09万亿。

权益类银行理财一般要求权益类资产的投资比例不低于80%。商业银行发行的权益类理财往往只能通过公募基金等方式间接投资于股票市场,而理财子公司发行权益理财可直接投资股票。

由于大比例的资金进入权益市场,这类产品风险等级基本在R3以上。从目前破净的23只权益类银行理财产品来看,只有4只破净的风险等级为R3,其余19只均为R4或R5。

以哈尔滨银行的丁香花理财创赢基金精选1号(36个月)理财产品为例,该款理财产品起始于2021年7月7日,是一只权益类的开放式净值型公募产品,风险等级为四级(中高风险)。

图片来源:中国理财网

发行占比处于较低水平

根据普益标准数据,截至2023年3月1日,仍存续的权益类理财产品共409款;2月权益类产品的平均到期收益率约为-3.39%,环比下降0.35个百分点,较去年同期下降13.30个百分点。

“对比历史数据来看,理财公司权益类产品发行的占比虽然有一定波动,但一直处于非常低的水平,去年以来月度最高占比仅1.64%。”普益标准数据显示,从权益类资产的配置情况来看,2022年理财公司所有产品按季度统计的权益类资产配置占比也呈现下降趋势,由2022年一季度的2.38%下降至四季度的2.10%。

可见,理财公司在产品设计上,更加偏向于收益波动更加平稳的固定收益类产品,权益类产品发行数量持续处于低位,且明显减少了混合类产品的发行。在资产配置上则减少了权益类资产的配置。

从产品发行量来看,今年3、4、5月份的权益类银行理财发行数量分别为2只、8只和5只,而同期固收类发行数量则分别为277只、295只和325只。权益类理财的发行缓慢,主要受2022年股债震荡影响,部分产品累计净值跌破了初始净值,而银行理财的个人投资者普遍风险承受能力较低,风险相对较高的权益类理财产品的需求有所放缓。

近期也有银行理财公司对高风险等级产品进行了创新。

如招银理财的招卓价值精选权益类理财计划,打破了传统固定管理费模式,如果产品当日累计净值低于1元时,管理人将从下一自然日起暂停收取固定投资管理费,直至产品累计净值高于1元后。

资产净值规模普遍较小

相较于固收类银行理财,权益类的产品表现不温不火,且目前存续的大多数权益类银行理财资产净值均相对较小。

具体看权益类理财产品,中国理财网信息显示,截至6月12日,丁香花理财创赢基金精选1号(36个月)的资产净值仅为1002.84万人民币。上述的阳光红卫生安全主题精选截至今年一季度末资产净值为2.9亿元。此外,截至6月15日,民生理财金竹FOF一年持有期1号理财产品资产净值为5246万元;一季度末华夏理财龙盈权益类G款1号三个月定开FOF型理财产品资产净值1652万元。

但也有部分产品规模超过10亿,如招银理财的招银理财招卓泓瑞全明星精选日开一号权益类理财计划,截至一季度末资产净值达到13.42亿元。

目前银行固收类理财产品多样,类似的有养老主题理财、ESG债券等;从期限来看,从日开、周开到月开、季开各个期限应有尽有。

但从存续的权益类银行理财产品来看,只有部分理财子建立了产品线以及较为丰富的产品。如光大理财的“阳光红”系列共有5只权益类理财,包括了新能源、ESG行业等多个投资策略,作为固定收益类理财产品的有效补充。招银理财的招卓系列涵盖价值精选、专精特新以及消费精选等多个产品。

机构看好权益资产配置前景

目前理财子对权益投资处于初涉阶段,对仓位把控相当谨慎。在利率不断降低的背景下,长期来看非标资产对理财产品增厚收益的贡献越来越低,那么银行理财权益类产品未来占比会不会提升?

“权益类资产的配置是增厚产品收益的重要途径,随着市场逐渐回暖和投资者对净值化后产品收益波动的接受程度的提高,权益类资产的配置有望得到提高。”普益标准表示,但各理财公司能否在权益资产配置上实现“弯道超车”则有待观察。

“从中长期看,随着理财子公司的发展,预期未来理财产品将引导更多资金流入权益市场。”中信建投分析师杨荣在研报中表示。

杨荣指出,目前,理财子发展权益投资的主要障碍包括:客户端:净值化转型后,权益资产净值波动大,不符合既往理财客户偏好低回撤产品的特征;产品端:权益类产品发行难度较大,面临风险控制、投资决策与资金募集等难题;投研端:理财子权益投研能力较公募基金呈明显不足,对个股的把握和研究不够深入;制度端:理财子受限于商业银行的考核体系和激励机制,内部激励明显不足,理财子薪酬市场化程度有待提高。

在投资者配置权益类理财产品方面,普益标准建议投资者定期、客观的评估自身风险承受能力,选购与自身风险承受能力相匹配的产品,并结合市场环境变化动态调整权益类资产(或产品)的配置比例,避免在投资活动中负担过度的经济和心理压力。

每日经济新闻

猜你喜欢

-

融资融券不能还券的情况有哪些?这些情况如何解决?

在融资融券交易中,存在一些导致不能还券的情况,以下为您详细介绍,并提供相应的解决办法。 情况一:券源不足。如果市场上对某只证券的需求过高,可能导致券源紧张,无法及时获得足够的券来进行还券操作

-

理财买入什么意思以及如何进行理财买入操作?理财买入操作有哪些注意事项?

理财买入:开启财富增值的第一步 在当今的经济环境中,理财买入成为了许多人关注的焦点。理财买入简单来说,就是将资金投入到各种理财工具或产品中,以期实现资产的增值和保值。 理财买入的操作方

-

频繁操作的原因是什么?如何避免过度的交易操作?

在基金投资领域,频繁操作是一个常见但往往不利于长期收益的现象。那么,导致频繁操作的原因究竟有哪些?又该如何避免这种过度的交易行为呢? 首先,导致频繁操作的原因主要包括以下几点: 1.

-

交易证的样式是怎样的?交易证的种类有哪些?

交易证:多样式与多类型的金融凭证 在金融领域中,交易证作为重要的凭证,具有多种样式和类型,以满足不同的交易需求和场景。 交易证的样式通常会受到多种因素的影响。首先,不同的金融机构可能会

-

金融公司的主要业务是什么?金融公司如何服务客户需求?

金融公司的业务范畴与客户服务方式 金融公司在现代经济体系中扮演着至关重要的角色,其业务涵盖了多个领域,以满足不同客户的多样化需求。 金融公司的主要业务包括但不限于以下几个方面:

-

贝壳值是什么意思?贝壳值的评估标准是什么?

在金融领域中,“贝壳值”是一个相对较为新颖且特定的概念。 它并非像常见的金融指标那样被广泛熟知,但对于某些特定的投资分析或基金评估模型,却具有重要的参考价值。 一般来说,贝壳值可以被理解为

-

股票蜻蜓点水形态的特征是什么?如何识别和运用这种形态?

股票蜻蜓点水形态:特征、识别与运用 在股票市场中,蜻蜓点水形态是一种较为常见且具有一定参考价值的技术形态。 蜻蜓点水形态的主要特征通常表现为:首先,股价在短期内经历了一波快速的下跌。

-

低利率的影响有哪些?如何应对低利率环境?

在当今的经济环境中,低利率已成为一个备受关注的现象。 低利率对经济和个人的财务规划都产生了一系列深远的影响。 首先,低利率对于借款者来说是有利的。这意味着他们能够以更低的成本获得资金,从而

-

如何认识各种投资方式的可靠性?这些投资方式的风险如何评估?

在当今的金融市场中,投资方式多种多样,包括股票投资、基金投资、债券投资、房地产投资等。然而,要准确认识这些投资方式的可靠性并非易事,对其风险进行评估更是一项关键且复杂的任务。 股票投资是一种

-

什么是口腔护理产品的选择?这些选择有哪些注意事项?

口腔护理产品的多样性与选择要点 在日常生活中,保持口腔的健康至关重要,而选择合适的口腔护理产品则是其中的关键环节。市场上琳琅满目的口腔护理产品,如牙膏、牙刷、漱口水、牙线等,让人眼花缭乱。那